Le défi financier de la génération Z en résumé

- Le paradoxe économique : malgré une amélioration statistique du pouvoir d’achat depuis 1970, les postes de dépenses vitaux sont devenus prohibitifs, créant une pression financière sans précédent sur les jeunes générations.

- L’effondrement du modèle traditionnel : l’accès à l’emploi stable et à la propriété immobilière s’est considérablement durci pour les jeunes générations.

- Le cercle vicieux de la précarité : pas de CDI signifie pas de crédit, donc obligation de rester dans le foyer familial ou de se contenter du statut de locataire avec des loyers continuellement en hausse qui réduisent la capacité d’épargne.

- La riposte par l’épargne de survie : en dépit de revenus précaires, la plupart des jeunes épargnent en priorité pour la sécurité financière, et un tiers a mis en place une épargne mensuelle régulière.

- Un nouveau concept de patrimoine : la génération Z développe un « capital de vie » holistique qui mêle actifs financiers, compétences, expériences et bien-être pour diversifier les risques.

La Génération Z fait face à un blocage structurel : pouvoir d’achat en berne, immobilier inaccessible, emploi précaire, etc. Le modèle d’enrichissement des Baby-Boomers (stabilité professionnelle puis propriété) est mort pour une large partie de la jeunesse.

Mais cette adversité a produit un effet inattendu et puissant. Contrainte par les circonstances, la Génération Z développe une maturité financière sans précédent. Face à l’effondrement des leviers traditionnels, elle se tourne massivement vers l’épargne stratégique et l’investissement comme moyen de reprendre le contrôle.

La Génération Z ne subit plus : elle innove, investit et invente sa propre voie vers l’autonomie financière.

L’époque dorée des Baby-Boomers

Les Baby-Boomers (nés entre 1946 et 1964) et la Génération X (nés entre 1965 et 1980) ont grandi dans un contexte économique exceptionnellement favorable, bénéficiant d’un alignement de facteurs macroéconomiques exceptionnellement porteurs, créant un véritable écosystème de la prospérité que leurs enfants ne connaîtront jamais :

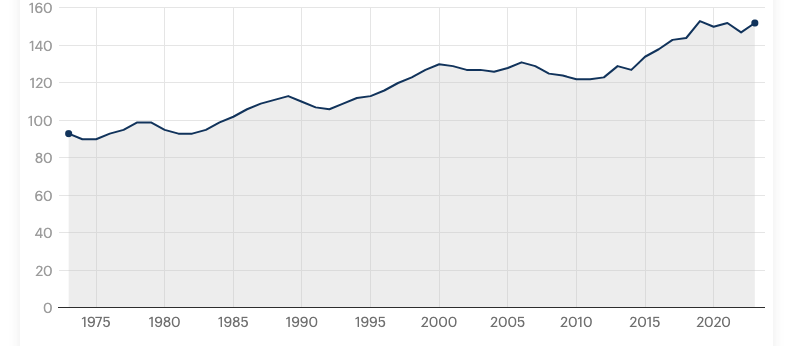

- Une croissance explosive du pouvoir d’achat. Entre 1960 et 1974, le pouvoir d’achat français a progressé de +5,7 % par an. Même après le choc pétrolier de 1974, la hausse est restée soutenue à +2,1 % annuel jusqu’en 2000. Les Baby-Boomers arrivant sur le marché du travail ont ainsi vu leur niveau de vie s’améliorer chaque année de façon constante.

- La stabilité de l’emploi. Dans les années 1980, le CDI était la norme absolue : 74 % des moins de 30 ans en bénéficiaient. Ce contrat ouvrait automatiquement l’accès au crédit bancaire et à la propriété immobilière.

- Un immobilier accessible. Le taux de propriétaires a bondi de 41,8 % en 1962 à 54,7 % en 1999. Surtout, les prix évoluaient en phase avec les revenus, rendant l’accession réaliste pour tous, y compris pour les jeunes ménages modestes.

Cette époque a créé un modèle simple et efficace. La stabilité professionnelle générait naturellement de l’épargne, qui se transformait en patrimoine immobilier. L’ascenseur social fonctionnait par le travail et l’accumulation progressive. Pas besoin de stratégie financière complexe : acheter sa résidence principale suffisait comme projet d’investissement unique.

Comment la Génération Z s’appauvrit malgré la croissance ?

Le contraste avec l’époque dorée des Baby-Boomers est brutal. L’écosystème de la prospérité a laissé place à un paysage économique marqué par la stagnation et la précarité.

L’évolution du pouvoir d’achat révèle la rupture. Après une croissance de +15% entre la création de l’euro en 1999 et la crise des subprimes en 2007, la progression s’est littéralement écroulée : seulement +0,4 % entre 2008 et 2017. Aujourd’hui, la hausse annuelle plafonne à 1,2 %, loin des +5,7 % des Trente Glorieuses.

Pire encore : le « pouvoir d’achat arbitrable » s’évapore. Ce concept, calculé par l’INSEE, désigne ce qu’il reste aux ménages après avoir payé les dépenses contraintes et pré-engagées (logement, énergie, assurances, télécommunications). Or, ces dépenses n’ont cessé d’augmenter, amputant une part croissante du revenu disponible et limitant drastiquement la capacité à épargner, à consommer ou à investir.

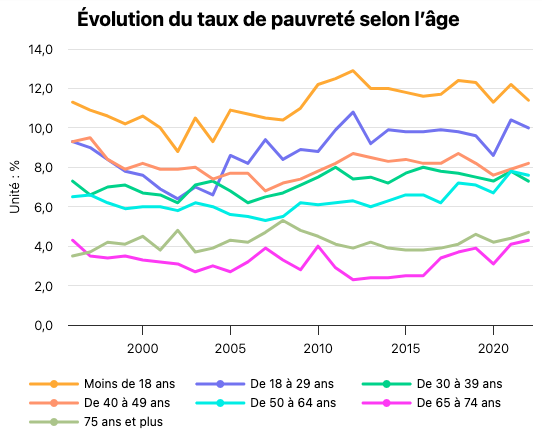

Cette dégradation macroéconomique se traduit par une vulnérabilité financière accrue des jeunes, particulièrement visible dans l’évolution des taux de pauvreté par tranche d’âge. L’Observatoire des inégalités révèle que les moins de 18 ans et les 18-29 ans sont désormais les catégories les plus exposées à la pauvreté relative, avec des taux oscillant entre 10 % et 13 % depuis 2010, soit largement au-dessus de la moyenne nationale qui se situe autour de 8 %. Cette surexposition des jeunes générations contraste fortement avec la situation des seniors (65 ans et plus) dont le taux de pauvreté s’est maintenu autour de 3-4 %, créant un écart générationnel de plus en plus marqué.

Les études statistiques de l’INSEE confirment ce sentiment d’étranglement financier : un jeune sur six déclare rencontrer des difficultés financières, et près de quatre sur dix (39 %) affirment avoir eu du mal à « joindre les deux bouts » au cours des douze derniers mois.

Le tableau ci-dessous synthétise cette fracture générationnelle en comparant plusieurs indicateurs clés de l’entrée dans la vie adulte entre le milieu des années 1980 et aujourd’hui :

| Indicateur | Baby boomers | Génération Z |

|---|---|---|

| Taux de CDI (< 30 ans) | 74 % | 60 % |

| Taux de précarité (< 25 ans) | 19 % (en 1982) | 56 % |

| Accès à la propriété (ménages modestes 25-44 ans) | 34 % (en 1973) | 16 % (en 2013) |

| Part du logement dans les dépenses de consommation | 20,1 % (en 1990) | 27,3 % (en 2023) |

Il ne s’agit pas d’un simple sentiment de nostalgie, mais d’une dégradation objective et mesurable des trois piliers de l’autonomie financière : la stabilité de l’emploi, l’accès au logement et le poids des dépenses incompressibles. Cette triple peine justifie et explique en grande partie l’anxiété financière qui caractérise la Génération Z.

Pourquoi la Génération Z ne peut plus s’enrichir ?

La galère financière des jeunes n’est pas accidentelle. Elle résulte de mutations structurelles profondes qui, en quarante ans, ont érigé des barrières quasi infranchissables à la constitution d’un patrimoine.

La barrière de l’immobilier : quand se loger devient un luxe

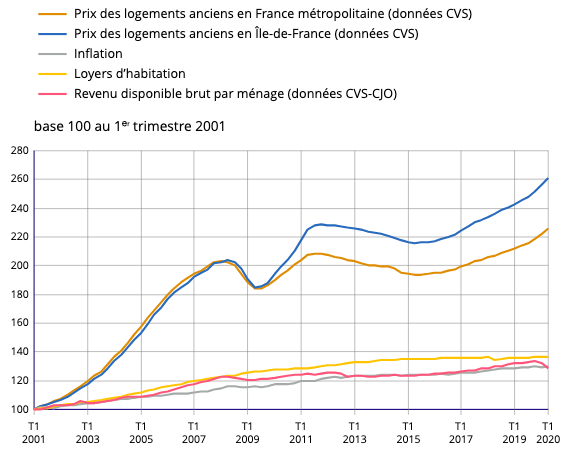

Le tournant historique date des années 2000. Entre 2001 et 2020, les prix des logements anciens en France métropolitaine ont été multipliés par 2,3 tandis que les revenus n’ont été multipliés que par 1,4. Cette « grande déconnexion » constitue un des principaux facteurs d’appauvrissement de tous ceux qui ne sont pas déjà propriétaires.

Les conséquences sont dramatiques pour les jeunes. L’accès à la propriété, autrefois une étape naturelle de la vie adulte, est devenu un parcours du combattant. Cette réalité se traduit par un phénomène massif de retour au domicile familial : 72 % des jeunes de 20 à 24 ans vivaient chez leurs parents en 2020, contre seulement 53 % en 2005. Cette dépendance prolongée illustre concrètement l’impossibilité croissante pour les jeunes d’accéder à un logement autonome.

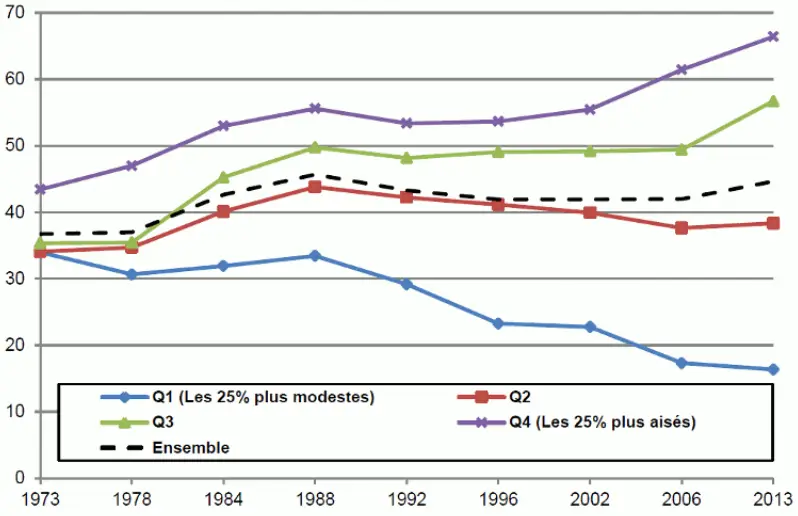

Chez les jeunes ménages modestes (25-44 ans), le taux de propriétaires s’est effondré de 34 % à 16 %. À l’inverse, les jeunes les plus aisés ont vu leur taux bondir de 43 % à 66 %. Cette dynamique a créé une fracture patrimoniale massive au sein même de la jeune génération, où l’avenir financier semble de plus en plus déterminé par l’origine sociale.

Dans ce contexte, l’aide familiale et l’héritage ne sont plus un simple « coup de pouce », mais un facteur discriminant majeur. La probabilité de devenir propriétaire est démultipliée par la réception d’une donation ou d’un héritage. Or, les études montrent que ce sont les ménages les plus aisés qui reçoivent le plus souvent et le plus substantiellement ce type d’aide, creusant encore davantage les inégalités.

La précarisation de l’emploi : quand le CDI devient un privilège

Parallèlement à la crise du logement, le marché du travail a subi une transformation profonde, particulièrement défavorable aux nouveaux entrants. La précarité de l’emploi est devenue une caractéristique structurelle de l’économie française. La part des emplois dits « précaires » (Contrats à Durée Déterminée, intérim, apprentissage) a été multipliée par deux en quarante ans.

Cette tendance frappe les jeunes de plein fouet :

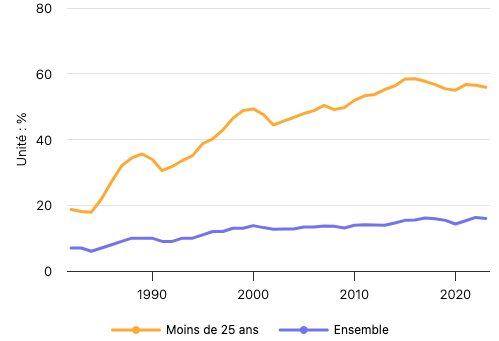

- Chez les moins de 25 ans : le taux de précarité a explosé de 19% en 1982 à 56% en 2023

- Chez les moins de 30 ans : les CDI ont chuté de 74% au début des années 1980 à 60% aujourd’hui

L’entrée dans la vie active se caractérise désormais par une longue période d’instabilité, une succession de contrats courts et de périodes de chômage qui retarde l’accès à un emploi stable.

Cette instabilité professionnelle a des conséquences directes sur la capacité à se projeter et à construire un patrimoine. Sans CDI, l’accès au crédit bancaire est extrêmement difficile, voire impossible, fermant de facto la porte du marché immobilier. Le paradoxe est que même un haut niveau de diplôme ne garantit plus une insertion rapide et stable. S’il protège encore relativement du chômage, il n’empêche plus un certain « déclassement » à l’embauche, en termes de salaire et de statut, face à un marché du travail saturé.

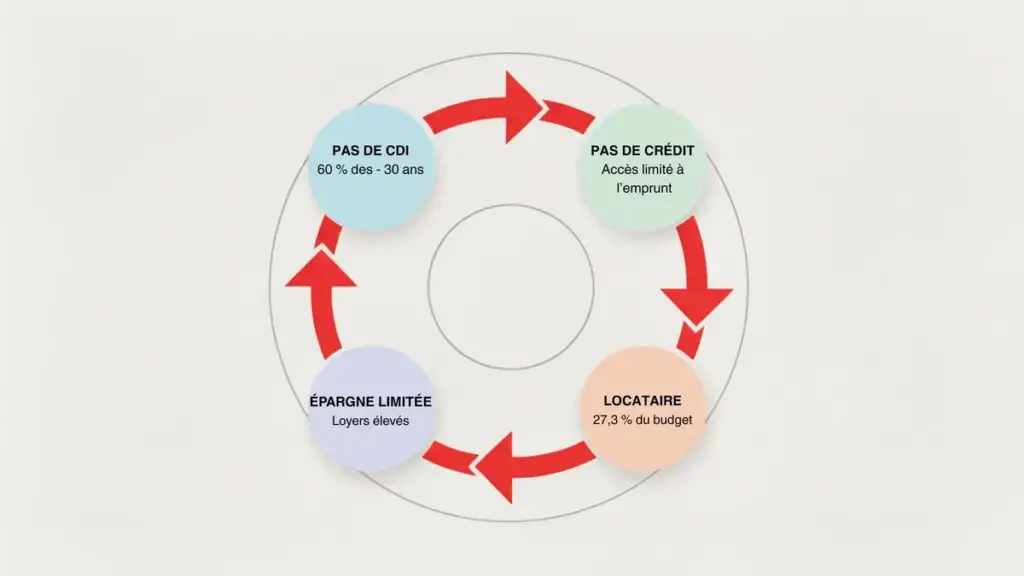

Ces deux freins structurels ne sont pas des phénomènes isolés ; ils s’entretiennent mutuellement dans un cercle vicieux dévastateur. L’instabilité de l’emploi empêche l’accès au crédit immobilier, forçant les jeunes à rester locataires. Le coût exorbitant des loyers, qui représente une part toujours plus grande de leur budget (passant de 20,1 % des dépenses de consommation en 1990 à 27,3 % en 2023), ponctionne leur capacité d’épargne.

Cette faible épargne les empêche de constituer l’apport personnel qui pourrait, un jour, rassurer un banquier et leur permettre d’acheter, les maintenant dans un statut de « locataire captif ». Cela a pour conséquence de retarder leur entrée dans le patrimoine et aggrave l’écart avec ceux, plus chanceux, qui ont pu compter sur un soutien familial.

Comment la Génération Z transforme la crise en stratégie ?

Face à ce mur de difficultés, les données révèlent au contraire une prise en main précoce et pragmatique sans précédent. Contrainte par les circonstances, cette génération développe des stratégies d’adaptation qui transforment les freins économiques en tremplin vers une maturité financière inédite.

L’épargne de survie : quand la précarité forge la discipline

Contrairement aux clichés sur les « jeunes consuméristes », la Génération Z fait preuve d’une discipline financière remarquable. Malgré des revenus faibles et précaires, 79 % parviennent à épargner.

Cette performance est d’autant plus remarquable que 46 % des Gen Z et 47 % des millennials vivent « paycheck to paycheck » (d’un salaire à l’autre) et craignent de ne pas pouvoir couvrir leurs dépenses. Face à cette précarité, beaucoup développent des stratégies de diversification des revenus : 43 % des Gen Z et 33 % des millennials ont un deuxième emploi (à temps partiel ou plein) en plus de leur emploi principal.

Cette épargne est donc avant tout un acte de survie. Le « filet de sécurité » face aux imprévus constitue la priorité n°1 pour 45 % des jeunes. Conscients de leur fragilité, un tiers des 18-24 ans a mis en place une épargne mensuelle régulière.

Les montants témoignent d’un effort constant :

- 40 % épargnent moins de 83€/mois

- 40 % mettent de côté entre 83 et 250€

- 17 % dépassent les 250€

Cet effort systématique, même sur de petites sommes, révèle une gestion budgétaire rigoureuse et une conscience aiguë des risques que leurs aînés n’ont jamais eu à développer si tôt.

L’investissement comme levier d’émancipation

Cette épargne ne se limite plus à la précaution. Face à l’inaccessibilité de l’immobilier, 26% des jeunes épargnants investissent déjà dans une optique patrimoniale à long terme. Pour eux, les marchés financiers ne sont plus une option mais une nécessité pour contourner les barrières traditionnelles.

Le classement de leurs priorités d’épargne révèle cette mentalité proactive :

| Priorité d’épargne pour les 12 prochains mois | Pourcentage de la Gen Z (18-34 ans) |

|---|---|

| 1. Sécurité financière (filet de sécurité) | 45 % |

| 2. Voyager | 42 % |

| 3. Achat de matériel personnel | 31 % |

| 4. Investissement patrimonial ou financier | 26 % |

| 5. Bien-être et santé personnelle | 20 % |

| 6. Rembourser des dettes | 17 % |

La Génération Z privilégie la construction d’actifs plutôt que la gestion du passif. L’investissement patrimonial devance même le remboursement des dettes, révélant une approche offensive.

Cette démarche s’accompagne d’une soif d’accompagnement. 62% recherchent un soutien bancaire pour leurs projets d’investissement. Ils font confiance aux banques traditionnelles (71%) pour la sécurité et le conseil humain personnalisé, mais exigent en retour des outils digitaux performants.

Réinventer le patrimoine

Contrainte de repenser la richesse, la Génération Z développe une approche révolutionnaire du patrimoine. Face à l’inaccessibilité de l’immobilier, elle diversifie ses investissements vers des actifs qu’elle contrôle mieux.

Leur vision transforme les « dépenses » en investissements stratégiques :

- Un voyage (42% des priorités) devient un investissement en capital humain

- La recherche d’un emploi épanouissant devient un investissement en santé mentale

- 60% accepteraient même un poste plus précaire en échange d’un emploi porteur de sens

Cette stratégie patrimoniale holistique vise à construire un « capital de vie » résilient : actifs financiers, compétences, expériences, bien-être. Une diversification parfaitement rationnelle face à un avenir économique incertain, où l’adaptabilité prime sur la possession.