Avis Goodvest 2026 : l’assurance vie & PER durable

- Notre note sur Goodvest

- Votre avis sur Goodvest

Évaluation de Soraya le juin 8, 2025

J’ai transféré une partie de mon assurance-vie d’un grand groupe bancaire et zéro regret ! Les frais réduits font une grosse différence à long terme, surtout pour les unités de compte. Pour ceux qui veulent optimiser leur rendement, c’est vraiment une alternative à considérer.Évaluation de Delphine le mai 12, 2025

J’ai été déçue. L’interface est jolie mais manque de profondeur, surtout quand on veut aller plus loin dans la personnalisation ou trouver certains supports spécifiques.Évaluation de Nathan33 le octobre 9, 2024

Service impeccable ! Le processus d’inscription est ultra simple, et j’aime le fait de pouvoir gérer mon compte en ligne. Les frais sont très compétitifs et sans surprise.Évaluation de Julie_Lemaitre le septembre 14, 2024

Une belle option si vous recherchez une épargne durable. J'ai été agréablement surprise par la flexibilité des versements et l'absence de frais cachés. Bravo à l'équipe !Évaluation de marie_loire le août 18, 2024

Je suis impressionnée par l’approche éthique de Goodvest ! Enfin un produit d’assurance vie qui investit dans des projets responsables. Le service client est rapide à répondre, et l’interface est claire. Je recommande vivement !Évaluation de ClaireMode le août 15, 2024

Plateforme intuitive, investissements durables et un bon suivi des performances. Je suis satisfaite de la transparence des options proposées. Une belle expérience jusqu'ici !

Notre avis sur Goodvest en résumé

✅ Notre avis sur Goodvest est positif.

Goodvest est une alternative intéressante aux placements traditionnels, permettant d’investir en assurance vie. Avec un engagement fort, qui se traduit dans les faits par une méthodologie de sélection des fonds, et une transparence à tous les étages, nous ne pouvons que louer les efforts de Goodvest.

Tout placement financier a cependant pour premier objectif d’être rentable. Goodvest ne le perd pas de vue, mais ses engagements peuvent être un frein dans cette optique. C’est le compromis proposé : des placements responsables mais possiblement moins performants. A ce sujet, nous apprécions que les frais aient été fixés très bas.

Nous recommandons Goodvest à quiconque répond à l’une de ces deux conditions :

- Vous êtes soucieux de financer des projets et entreprises responsables, qui participent à réduire l’empreinte carbone de la finance,

- Vous estimez que les secteurs d’activité liés à la planète et au climat sont porteurs et qu’il s’agit d’un investissement prometteur.

Après avoir testé et éprouvé l’assurance-vie et le PER Goodvest, voici les avantages et inconvénients que nous retenons :

Avantages de Goodvest

- Engagement ESG vérifiable : portefeuille construit sur fonds labellisés (SFDR/Greenfin) et process de sélection documenté, ce qui limite le risque de « greenwashing »,

- Frais compétitifs et transparents : structure de coûts claire et généralement inférieure à la plupart des contrats de gestion pilotée,

- Garantie par un assureur solide : contrat adossé à Generali,

- Expérience client fluide et réactive : souscription 100% digitale, support joignable et entretien/accueil proactif après ouverture,

- Gestion thématique pilotée : choix par thématiques (transition, forêts, santé, etc.),

- Produits complémentaires disponibles : PER et livret durable offrent des options d’épargne complémentaires alignées sur la même démarche,

- Une excellente note sur TrustPilot (4,8/5) !

Inconvénients de Goodvest

- Historique limité et performances mixtes : produit lancé récemment (2021) avec des années de sous‑performance sur certains profils,.

- Pas de gestion libre ni de fonds en euros,

- Processus de rachat/avances partiellement assistés et délais variables : certaines opérations exigent l’intervention du conseiller,

- Avance limitée et conditions : possibilité d’avance plafonnée (ex. 60 %) soumise à intérêts, moins flexible que certains contrats classiques,

- Risque thématique / concentration : exposition volontaire à thèmes ESG peut accroître la volatilité et réduire la diversification par rapport à un contrat large.

Genèse du contrat assurance vie Goodvest

| Information | Donnée |

|---|---|

| Siège social | 🇫🇷 Paris |

| Compagnie d’assurance | 🇮🇹 Generali |

| Date d’ouverture du contrat | 🗓 2021 |

| Frais d’entrée | 💶 Aucun |

| Pénalités de sortie | 💶 Aucun |

| Frais de gestion | 0,90% + frais d’assureurs + frais de fonds (1,50% à 1,90% au total) |

| Rendement du contrat | 2,34% à 7,04% annoncés (selon profil de risque) |

| Minimum de versement à l’entrée | 300 € (avec versement mensuel de 50 €)1 000 € (sans versement mensuel) |

| Avis des clients | 📞 4,8/5 (TrustPilot), 4,8/5 (Google) |

Goodvest est un courtier en placements financiers créé en 2020 par deux jeunes entrepreneurs engagés, Joseph Choueifaty et Antoine Bénéteau.

Avec une vingtaine d’employés et des locaux au cœur de Paris, Goodvest a rapidement trouvé son rythme de croisière. La startup française compte aujourd’hui plus de 3 000 clients.

Proposant initialement un contrat d’assurance vie en gestion pilotée, Goodvest propose aussi une assurance vie pour enfants et depuis peu un Plan d’Épargne Retraite (PER).

Société jeune et encore relativement petite, Goodvest est assuré par Generali afin de garantir aux clients la sécurité de leurs fonds.

Le positionnement de Goodvest : une finance responsable. Les placements que Goodvest réalise pour le compte de ses clients sont uniquement effectués auprès de fonds labellisés ISR (Investissements Socialement Responsables) ou Greenfin.

Goodvest offre une nouvelle façon de diversifier ses revenus. Une façon qui a du sens et un intérêt, puisqu’il est question de réduire l’empreinte carbone de la finance et de permettre de développer des projets bénéfiques d’un point de vue écologique, pour les Hommes et au-delà, pour la planète.

Les différents contrats d’assurance vie disponibles

Goodvest propose deux familles de contrats d’assurance vie. L’une est à destination des majeures et l’autre à destination des mineurs (jusqu’à 25 ans). Les conditions et le mode de fonctionnement diffèrent un peu, comme attendu pour un contrat financier ouvert pour un mineur, mais l’idée reste la même : constituer une épargne, tout en favorisant le respect de l’environnement et les actions en faveur de la société.

L’assurance vie Goodvest classique

Anciennement baptisée Goodvie, l’assurance vie Goodvest est un contrat permettant de placer son argent dans des fonds indiciels respectueux de l’environnement, voire bénéfiques au climat et plus largement, à la planète.

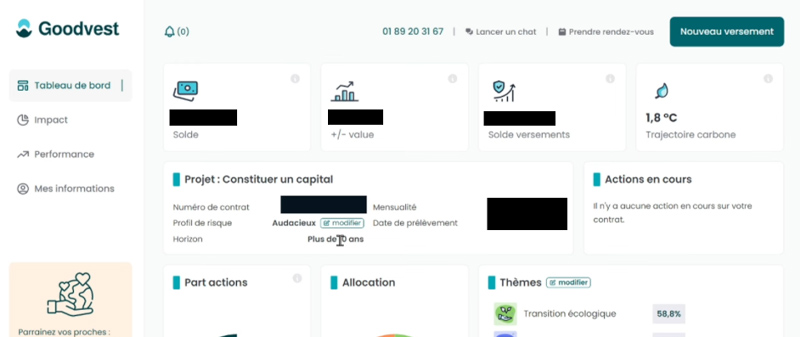

Lorsque vous placez votre argent avec Goodvest, leur plateforme et leurs conseillers vous guident afin de choisir les thématiques qui vous tiennent le plus à cœur : santé, solidarité, pays en développement, forêts, etc. 7 thématiques sont ainsi retenues. Celle de la transition écologique constitue la colonne vertébrale de tout contrat d’assurance vie Goodvest.

💡 En fonction de vos choix, mais aussi de votre profil d’investisseur (patrimoine, revenu, capacité d’épargne, situation familiale), Goodvest vous orientera vers un profil de risque adapté à votre cas.

En résumé : Goodvest vous aide à effectuer un investissement responsable tout en tenant compte de vos objectifs financiers. Gagnant-gagnant !

Goodvest Kids : pour constituer un capital pour ses enfants

Et si vous constituiez un capital à vos enfants tout en finançant des projets responsables, bons pour le climat et le monde ? C’est ce que propose le contrat Goodvest Kids.

A partir de n’importe quel âge et jusqu’à 25 ans, il est possible d’ouvrir un contrat Goodvest Kids avec seulement 300 € de versement initial.

Ce contrat est peu ou prou le même que l’assurance vie classique Goodvest, à ceci près qu’il peut être ouvert pour un mineur.

L’école n’apprendra pas à votre enfant comment investir son argent. C’est pourquoi une assurance vie permet de préparer son avenir et de lui enseigner comment placer son argent et le faire fructifier sur le long terme.

De plus, la mission de Goodvest est de permettre à vos enfants d’investir dans leur avenir, mais aussi dans un futur meilleur pour tous, de par la nature responsable des fonds dans lesquels l’argent sera placé.

Notre avis sur les contrats d’assurance-vie Goodvest

Ainsi, pour ce qui est des contrats d’assurance vie proposés par Goodvest, nous retenons que l’offre est aussi simple que possible, ne distinguant qu’adultes et enfants, via le contrat Goodvest Kids.

Cependant, certains investisseurs plus expérimentés aimeraient certainement avoir davantage d’options. Par exemple, un contrat d’assurance vie en unité de comptes, ou une clarification d’emblée sur les orientations qu’il est possible de donner à ses investissements chez Goodvest.

Les points positifs des assurances vie de Goodvest :

- Une offre simple pour ne pas s’y perdre,

- La logique du contrat Kids, pour préparer l’avenir financier de ses enfants ainsi que le monde dans lequel ils vivront.

Les points négatifs des assurances vie de Goodvest :

- Pas de possibilité d’ouvrir une assurance vie en unité de compte,

- Nous aimerions savoir plus tôt dans la relation client qu’il est possible d’orienter ses investissements en fonction d’un profil de risque et de thématiques d’investissements plus ou moins risquées.

Quelles sont les supports d’investissement disponibles dans le contrat assurance vie Goodvest ?

Contrairement aux contrats d’assurance vie classiques, Goodvest ne propose ni fonds en euros, ni unités de compte, mais des orientations de gestion par thèmes. Ainsi, Goodvest n’est pas un courtier classique qui permet d’investir en bourse.

Goodvest propose 5 profils de risque, du plus prudent au plus risqué, et 7 thématiques d’investissements responsables. Ces thématiques conditionnent les fonds dans lesquels votre argent sera placé.

Ainsi, l’assurance vie Goodvest est 100% en gestion pilotée. Les portefeuilles sont construits et gérés par une équipe d’experts. Leur rôle est de choisir les fonds dans lesquels seront placés votre argent. Ces fonds sont sélectionnés sur des critères stricts de responsabilité sociétale et environnementale et doivent être labellisés ISR (Investissement Social et Responsable) ou Greenfin (label créé par le ministère de l’écologie).

Le rendement assurance vie Goodvest dépend donc de la performance de professionnels de la finance. Les sujets de l’écologie, de la solidarité et de la préservation de la nature étant de plus en plus importants, Goodvest permet à la fois de surfer sur cette vague et de financer des projets ayant un impact positif.

Le choix des différents supports d’investissement

Goodvest ne propose que des fonds ayant répondu avec succès à un cahier des charges strict. Le tri s’effectue en plusieurs étapes et suivant plusieurs critères.

En premier lieu, Goodvest ne présélectionne que des fonds labellisés comme étant responsables. Ils en étudient le contenu, interrogent les entreprises qui les composent et émettent un premier avis.

En fonction de ce que les experts Goodvest trouvent, ils excluent systématiquement les fonds ayant un lien, même ténu, avec les cinq thématiques suivantes :

- Energies fossiles (pétrole, charbon et gaz),

- Armement,

- Tabac,

- Divertissement pour adulte,

- Entreprises qui violent le Pacte des Nations Unies (initiative lancée en 2000 par l’Organisation des Nations Unies).

Une fois ce premier tri effectué, l’équipe Goodvest va produire trois analyses différentes pour chaque fond étudié :

- Une analyse portant sur l’empreinte carbone actuelle et future des entreprises à intégrer au fonds,

- Une analyse portant sur l’actionnariat des sociétés de gestion impliquées (quels sont leurs objectifs et comment sont gérés les droits de vote),

- Une analyse financière “classique” afin de s’assurer de la pérennité et de la rentabilité potentielle de ces entreprises.

Tous les fonds sortant de ces analyses avec un avis positif sont ensuite étudiés lors du Comité d’Allocation de Goodvest. Ce dernier prendra la décision finale d’intégrer ou non ce fonds aux contrats d’assurance vie Goodvest.

Les différentes thématiques d’investissement

Goodvest s’intéresse à 7 thématiques de fonds, afin de permettre à leurs clients de financer les projets responsables qui leurs tiennent le plus à cœur :

Investir dans la transition écologique

La transition écologique est le sujet le plus important pour Goodvest. Tous les contrats d’assurance vie Goodvest auront pour base des fonds ayant pour thème le passage aux énergies vertes et renouvelables.

Les fonds liés à la transition écologique ont donc pour objectif de réduire les émissions de carbone en finançant des entreprises travaillant sur des sources d’énergies propres. Avec leur concours, Goodvest veut participer à ralentir (voire inverser) le réchauffement climatique.

Exemple d’entreprise : 🇩🇰 Vestas, leader des centrales éoliennes.

Investir dans l’emploi et la solidarité

Centré autour de la France, où plusieurs millions de personnes sont sans emploi, ce fonds finance des entreprises présentes sur le territoire français et ayant pour vocation de participer à l’emploi, à l’insertion et à l’intégration des personnes en situation précaire.

On y trouve des fonds triplement labellisés (ISR, Finansol, France Relance) et dont l’empreinte carbone est en ligne avec les Accords de Paris.

Exemple d’entreprise : 🇫🇷 Mobidys, éditeurs de livres et manuels ayant vocation à renforcer les aptitudes de lecture des personnes dyslexiques, dyscalculiques, dyspraxiques, etc.

Investir dans des forêts

La gestion du réchauffement climatique passe également par la gestion de nos forêts. Les arbres sont notre meilleure chance de gérer l’excédent de CO2 produit par l’homme, tout en abritant et préservant de nombreuses espèces végétales et animales indispensables à la vie sur Terre.

Les fonds liés aux forêts financent des entreprises dont la mission est de prendre soin et développer les espaces forestiers, de produire et distribuer de manière responsable des produits dérivés du bois tels que le papier et le carton, etc.

Exemple d’entreprise : 🇺🇲 Rayonier, une société qui achète, gère et développe des territoires forestiers afin de les préserver et d’en exploiter les matériaux de manière durable et responsable.

Investir dans des solutions climatiques

Étroitement liés au thème de la transition écologique, les fonds liés aux solutions climatiques regroupent des entreprises concevant des solutions énergétiques propres et utilisant de façon pratique ces dernières.

On y trouve par exemple les producteurs d’énergie solaire ou les sociétés chargées d’équiper les agglomérations de bornes de recharge de véhicules électriques.

Exemple d’entreprise : 🇫🇷 Alstom, leader du transport électrique sur rails (trains, tramways, métros).

Investir pour faciliter l’accès à l’eau

L’eau est un autre enjeu majeur du présent et du futur. L’eau potable est une denrée rare à l’échelle de la planète et de nombreuses personnes dans le monde n’y ont pas accès au quotidien.

Goodvest permet d’investir dans des entreprises sur le thème de l’eau : infrastructures et plomberie, services publics et traitement de l’eau, afin de rendre ces installations et technologies de plus en plus accessibles et répandues.

Exemple d’entreprise : 🇨🇭 Geberit, qui propose des fournitures de plomberie et infrastructure d’eau pour les résidences, permettant ainsi d’économiser de l’eau et de l‘énergie.

Investir dans la santé

Alors que l’espérance de vie est en constante progression, les besoins en soins médicaux d’une population mondiale vieillissante sont également en augmentation.

Les fonds “Santé” choisis par Goodvest sont donc des sociétés pharmaceutiques ou technologiques dont la mission est de soigner et de rendre la vie des personnes dépendantes, malades ou infirmes plus facile.

Exemple d’entreprise : 🇩🇰 Novo Nordisk, une société pharmaceutique spécialisée dans le traitement du diabète.

Investir dans les pays émergents

Les pays émergents se développent constamment et à ce titre, consomment beaucoup d’énergie pour construire leurs infrastructures, leur urbanisme et leurs entreprises.

Les fonds dédiés aux pays émergents ont pour but de financer les entreprises qui encouragent ce développement tout en gardant une empreinte carbone aussi faible que possible et ce, afin que les pays en croissance le soient dans le respect de l’environnement et des êtres humains.

Exemple d’entreprise : 🇨🇳 CanSino Biologics, une entreprise produisant des vaccins en grande quantité pour les populations des pays émergents.

Notre avis sur les supports d’investissement assurance vie Goodvest

Ainsi, pour ce qui est des supports d’investissement proposés au sein du contrat assurance vie Goodvest, nous retenons que l’engagement de proposer des fonds qui financent des entreprises démontrant une forte démarche RSE (responsabilité sociale et environnementale) est respecté.

Les 7 différentes thématiques permettent d’orienter les investissements vers ce qui nous importe, et Goodvest est entièrement transparent sur les placements qu’ils effectuent. L’engagement est donc total et fait légèrement passer la dimension du rendement au second plan. Cela peut se comprendre et se justifier, mais il importe de le souligner à nos lecteurs.

Enfin, l’assurance vie Goodvest étant entièrement en gestion sous mandat, il n’est pas possible de choisir soi-même les fonds dans lesquels placer son argent.

Les avantages des supports d’investissement Goodvest :

- Le soin apporté au choix des fonds proposés par Goodvest,

- La méthodologie de sélection est claire et sérieuse,

- La transparence totale sur les fonds et les entreprises qui les composent.

Les inconvénients des supports d’investissement Goodvest :

- L’impossibilité de constituer son portefeuille soi-même,

- Sans être mise de côté, la performance financière est secondaire,

- Le découpage par thématique est parfois corrélé au profil de risque, alors que l’intention qui devrait prévaloir.

Le contrat assurance vie Goodvest : un contrat 100% gestion pilotée

C’est un aspect qui a son importance pour les passionnés de finance : le contrat d’assurance vie Goodvest n’existe qu’en gestion pilotée. Pour de la gestion libre, nous vous invitons à consulter notre avis sur Linxea Spirit 2.

| Mode de gestion | Disponibilité |

|---|---|

| Gestion libre | ❌ |

| Gestion pilotée | ✅ |

| Gestion déléguée | ❌ |

La gestion pilotée

La gestion pilotée signifie que le contenu de votre assurance vie, votre portefeuille, est constitué et géré par un gestionnaire professionnel de Goodvest.

Régulièrement, en fonction des performances du portefeuille de votre contrat d’assurance vie, les équipes de Goodvest vont vérifier et ajuster le contenu et la répartition de vos placements dans l’objectif de maximiser le rendement de votre contrat.

Votre assurance vie est donc “pilotée” par un gestionnaire et vous ne pouvez pas choisir vous-mêmes l’allocation d’actifs. Vous ne pouvez que sélectionner votre profil de risque et les thématiques RSE qui vous importent.

Les différents profils de risques

Goodvest propose 5 profils de risques. Ces profils déterminent deux variables, qui conditionnent le risque pris lors de la constitution de votre portefeuille :

- La répartition entre actions et obligations. Les obligations sont quasi sans risques (sauf défaillance de l’émetteur) tandis que les actions représentent un risque de perte en capital,

- Certains fonds et certaines industries étant plus volatiles que d’autres, elles ne sont disponibles que pour les profils de risque les plus élevés (par exemple “Forêts” et “Solutions Climatiques”).

Les 5 profils de risques proposés par Goodvest sont les suivants :

| Profil | % d’actions | % d’obligations | Rendement moyen annuel entre 2010 et 2023 |

|---|---|---|---|

| Prudent | 10% | 90% | 2,34% par an |

| Modéré | 24% | 76% | 3,26% par an |

| Volontaire | 45% | 55% | 5,03% par an |

| Ambitieux | 70% | 30% | 6,10% par an |

| Audacieux | 85% | 15% | 7,04% par an |

⚠️ Il est important de rappeler que les performances passées ne présagent pas des performances futures.

Notre avis sur la gestion pilotée assurance vie Goodvest

Ainsi, pour ce qui est des modalités d’investissement disponibles au sein de l’assurance vie Goodvest, nous retenons qu’il est possible de jouer sur deux variables :

- le profil de risque,

- les thématiques d’investissement choisies.

Il n’est pas possible de constituer soi-même son portefeuille avec Goodvest, leurs équipes s’en chargent pour vous. Néanmoins, il est possible de déterminer les grandes lignes de sa stratégie d’investissement et d’influencer le rendement potentiel en déterminant le profil d’investisseur adapté et en choisissant les thématiques de fonds qui vous semblent les plus sûres et/ou les plus porteuses.

On aime :

- Les profils de risque permettent de faire bouger le curseur entre actions et obligations,

- Goodvest est transparent sur la volatilité et le rendement potentiel des différentes thématiques d’investissement,

- Tous les profils témoignent d’une croissance nette entre 2010 et 2023.

On aime moins :

- Le taux moyen annuel allant de 2,34% et 7,04% n’est pas très compétitif,

- L’impossibilité de gérer soi-même la constitution et la vie de son portefeuille,

- L’ensemble nous paraît simpliste et les profils de gestion ne sont pas bien expliqués.

Quelles sont les opérations disponibles au sein du contrat d’assurance vie Goodvest ?

Le montant minimum pour ouvrir un contrat d’assurance vie Goodvest est de 1 000 € ou de 300 € avec programmation d’un versement mensuel de 50 € minimum. Une fois votre compte ouvert, vous pouvez librement le créditer et le débiter, selon les conditions décrites ci-dessous.

| Opération | Disponiblité |

|---|---|

| Versements libres | ✅ |

| Versements programmés | ✅ |

| Rachats | ✅ |

| Rachats partiels programmés | ❌ |

| Avances | ✅ |

Les versements : libres ou programmés

Il est possible d’effectuer un versement ponctuel à tout moment, et il est possible de programmer un versement récurrent mensuel afin d’alimenter vos investissements régulièrement.

Programmer un virement chaque mois après avoir perçu votre rémunération est un excellent moyen de développer un capital dans le temps. C’est ce que l’on appelle en anglais la stratégie du Dollar Cost Average : effectuer un virement programmé d’un montant défini chaque mois, peu importe les variations du marché, permettant ainsi de lisser le prix d’entrée sur les marchés.

Le versement minimum est de 50 €.

Les rachats : totaux ou partiels

Il est également possible d’effectuer un retrait sur son contrat d’assurance vie Goodvest à tout moment, rachat partiel ou total. Il n’est pas possible de programmer un rachat récurrent.

Lorsque vous effectuez un rachat, votre argent est versé sur votre compte bancaire en 48 à 72 heures ouvrées.

La fiscalité dépend de l’âge de votre assurance vie :

- Si elle a moins de 8 ans, vos gains seront imposés à hauteur de 30% (PFU) ou réintégrés a votre impôt sur le revenu,

- Si elle a plus de 8 ans, un abattement s’applique et la fiscalité est plus avantageuse (voir notre guide sur la fiscalité de l’assurance vie).

Les avances

Il est possible de demander une avance de liquidité sur votre contrat Goodvest. Plutôt que d’effectuer un rachat partiel (voire total), ce qui occasionnerait un événement fiscal et qui mettrait fin à votre capitalisation, vous pouvez demander une avance.

Chez Goodvest, cette avance est possible à partir de 6 mois d’ancienneté. Il est possible de demander jusqu’à 60% du montant total de son compte, sur une durée de 3 ans maximum.

Pour cela, il faut s’adresser directement à un conseiller Goodvest. Il n’est pas possible d’effectuer cette opération soi-même.

⚠️ Ce service n’est pas gratuit, il occasionne des intérêts sur le montant avancé. Chez Goodvest, le taux d’intérêt est variable et calculé sur le taux moyen de rendement des actifs de l’année précédente ou sur le taux moyen des emprunts du mois précédents (le taux le plus élevé des deux formules sera retenu).

Notre avis sur les fonctionnalités proposées par l’assurance vie Goodvest

Ainsi, pour ce qui est des fonctionnalités proposées par l’assurance vie Goodvest, nous retenons que l’essentiel est assuré, sans plus.

Le versement initial est raisonnable sans être le plus accessible du marché. Les conditions de rachat sont bonnes et il est possible de verser de l’argent de manière spontanée ou régulière.

Les points positifs des fonctionnalités de Goodvest :

- Versement initial de 1 000 € (ou 300 € avec programmation d’un versement mensuel), raisonnable et abordable,

- 2 à 3 jours ouvrés pour recevoir son argent, une très bonne performance sur ce type de produits,

- Les versements programmables, fonction indispensable sur le long terme.

Les points négatifs des fonctionnalités de Goodvest :

- Pas de possibilité de programmer un rachat mensuel pour se verser une rente,

- Goodvest n’est pas clair sur la fiscalité de l’assurance vie, mieux vaut s’en remettre à notre guide,

- Une avance limitée à 60% des encours du compte, alors que les assurances vie en unité de compte permettent de demander jusqu’à 80% du montant, soumise à intérêts.

Quels sont les frais appliqués par Goodvest ?

| Type de frais | Montant |

|---|---|

| Frais de dossier | 0,90% |

| Frais d’enveloppe (assureur) | 0,60% |

| Frais indirects (fonds) | 0,40% |

| Frais sur versement | 0% |

| Frais d’arbitrage | 0% |

| Pénalités en cas de rachat | 0% |

Goodvest se veut compétitif sur la question des frais. En mars 2023, les équipes de Goodvest ont mené une étude afin de comparer le coût de différents contrats d’assurance vie, proposés par des banques traditionnelles, des courtiers, des banques en ligne et des mutuelles.

Le résultat est net et sans appel : les frais additionnés du concurrent le plus compétitif se portaient à 2,35% (et le moins compétitif à 3,78%) alors que Goodvest garantit des frais totaux n’allant que jusqu’à 1,90%.

Goodvest ne prélève pas de frais sur les versements et retraits, ni sur les performances de votre contrat, ni même de frais d’arbitrage. Les seuls frais prélevés concernent la gestion du contrat par Goodvest, les frais appliqués par l’assureur financier Generali et par les fonds eux-mêmes.

Notre avis sur les frais Goodvest

Ainsi, pour ce qui est des frais applicables au sein du contrat d’assurance vie Goodvest, nous retenons que les frais sont parmi les plus bas et les mieux exposés. Alors que de nombreux courtiers ont tendance à embrouiller l’esprit de leurs clients à ce sujet, Goodvest établit très clairement les frais qu’ils appliquent, pourquoi et à quelle fin.

Un énième signe de la grande transparence de Goodvest, sa marque de fabrique, qui porte au passage un coup à sa concurrence…!

On aime :

- Des frais de gestion parmi les plus bas du marché.

- Pas de frais sur les versements et rachats de contrat.

- Les frais sont clairement expliqués sur le site.

On aime moins :

- Rien !

Nous ne pouvons que constater et applaudir l’effort que fait Goodvest, une petite entreprise financière innovante, face aux géants du secteur. Bravo Goodvest !

Quel est le positionnement de l’assurance vie Goodvest ?

Goodvest prend le parti de proposer une finance consciente, qui participe à développer des projets socialement et écologiquement responsables. Pour ce faire, l’accent est mis sur la transparence et l’engagement des entreprises où Goodvest place l’argent de ses clients.

Sans être omise, la performance pure est la priorité numéro deux, contrairement à la plupart des autres prestataires d’investissement.

Si cela peut rebuter certains investisseurs, plus soucieux de faire fructifier leur patrimoine que d’investir dans des initiatives bonnes pour la planète et le climat, rappelons que Goodvest propose des frais plus bas que la concurrence.

Si la finalité est toujours de placer son argent, il est question de le faire à bon escient. Pour contrebalancer une recherche de résultats moins agressive que les autres, Goodvest compense avec des frais plus bas.

Le livret Goodvest : Un livret d’épargne durable

Le Livret Goodvest se présente comme une solution d’épargne orientée vers la durabilité, développée en collaboration avec CFCAL-Banque, une filiale du Crédit Mutuel Arkéa. Ce produit financier propose une rémunération attractive, avec un taux promotionnel de 3% annuel brut pendant les deux premiers mois suivant l’ouverture du compte. Cette offre est plafonnée à 200 000€, au-delà desquels le taux standard de 2% s’applique. À l’issue de la période promotionnelle de deux mois, le taux d’intérêt se stabilise à 2% annuel brut pour l’ensemble du solde.

Le Livret Goodvest se distingue par son engagement envers le financement de projets écologiques, en particulier dans le secteur immobilier. Les fonds déposés sont principalement orientés vers le financement de l’efficacité énergétique des bâtiments, incluant des travaux de rénovation et d’amélioration énergétique, ainsi que le soutien à des biens résidentiels classés DPE A, B ou C (jusqu’à 135 kW/m²). En 2024, 128 projets ont été financés grâce à ce livret, selon le rapport d’allocation et d’impact de CFCAL-Banque.

D’un point de vue pratique, le Livret Goodvest est accessible avec un dépôt initial minimum de 500€, tandis que le plafond de dépôt est fixé à 10 000 000€. Il offre une flexibilité totale, permettant aux épargnants de disposer librement de leurs fonds sans frais d’ouverture, de versement ou de retrait. La sécurité de l’épargne est assurée par la garantie du Fonds de Garantie des Dépôts et de Résolution, qui couvre les dépôts jusqu’à 100 000€.

Sur le plan fiscal, les intérêts générés par le Livret Goodvest sont soumis au prélèvement forfaitaire unique (PFU), conformément à la législation en vigueur. Il est important de noter que les taux d’intérêt mentionnés sont bruts, c’est-à-dire avant l’application des prélèvements fiscaux et sociaux.

L’offre promotionnelle du Livret Goodvest (jusqu’au 30/01/2025) s’élève à 3% annuel brut pendant 2 mois après la souscription et après cette période, le taux repasse à 2%. Cette offre est soumise à l’acceptation du dossier par CFCAL-Banque et les conditions peuvent être sujettes à modification selon les termes des conditions générales du partenaire bancaire.

Ce livret se positionne comme une alternative aux produits d’épargne traditionnels, en offrant aux épargnants la possibilité de contribuer à la transition écologique tout en bénéficiant d’une rémunération attractive dans un contexte de taux bas. Il répond ainsi à une demande croissante pour des produits financiers alliant rendement et impact positif sur l’environnement.

Notre avis sur PER Goodvest

Le PER Goodvest se distingue par son approche éco-responsable. Il repose sur l’assureur Generali et offre une gestion à horizon retraite en trois profils : prudent, équilibré et dynamique. Les investissements sont alignés sur l’accord de Paris, avec une exclusion stricte des secteurs néfastes (énergies fossiles, tabac, etc.) et une analyse de l’empreinte carbone via Carbon 4 Finance. Les frais sont transparents et compétitifs, avec un maximum de 1,7 % incluant les frais de gestion. Toutefois, le PER ne propose pas de fonds en euros ni de gestion libre.

| Caractéristiques | Détails |

|---|---|

| Assureur | Generali |

| Frais | 1,3 % (gestion UC) + 0,2 à 0,4 % pour les ETF et OPCVM |

| Gestion | Gestion pilotée avec trois profils (prudent, équilibré, dynamique) |

| Spécificités | Exclusion des secteurs néfastes, analyse de l’empreinte carbone alignée avec l’Accord de Paris |

| Avantages fiscaux | Réduction d’impôt sur les versements dans la limite de 10 % des revenus annuels |

Avantages du PER Goodvie :

- Investissement responsable : Le PER est aligné avec des objectifs écologiques forts, avec des fonds labellisés Greenfin, Finansol et Toward Sustainability.

- Transparence sur les frais : Contrairement à d’autres produits, Goodvest est transparent sur l’intégralité des frais de gestion.

- Expérience utilisateur : Le site offre une gestion intuitive et complète en ligne.

Inconvénients du PER Goodvie :

- Pas de fonds euros : Absence de fonds euros, ce qui peut être un désavantage pour les épargnants recherchant une sécurité maximale.

- Gestion non libre : Les investisseurs expérimentés souhaitant gérer eux-mêmes leurs fonds pourraient se sentir limités.

Le PER Goodvest est un choix idéal pour ceux qui souhaitent investir de manière responsable tout en bénéficiant de frais compétitifs et d’une plateforme facile d’utilisation. Cependant, son absence de gestion libre et de fonds euros peut freiner certains profils d’investisseurs.

Le service client assurance vie Goodvest

Le service client est joignable par téléphone en semaine, de 9h à 19h. L’expérience est surprenante : pas de boîte vocale pour filtrer et trier les clients, un conseiller décroche au bout de quelques secondes (test effectué un jeudi matin à 9h15). L’échange est bref et cordial, la demande est prise en compte immédiatement.

Goodvest se montre à nouveau cohérent avec sa démarche de transparence et d’humanité : il est facile de les joindre et ils sont très réactifs. Peut-être que cela changera à l’avenir en grandissant, en attendant nous ne pouvons que louer l’efficacité du service client.

💡 Nous saluons également la possibilité de réserver un rendez-vous téléphonique ou visio avec un conseiller, directement sur le site internet, et cela que l’on soit client ou non.

| Mode de contact | Détail |

|---|---|

| Téléphone | ✅ Service client: (+33) 1 89 20 31 67Du lundi au vendredi, de 9h à 19h |

| ✅ hello@goodvest.fr | |

| Courrier | ✅ 10 Avenue Marceau, 75008 Paris, France |

| Tchat | ✅ |

| Prise de RDV visioconférence | ✅ |

L’avis des clients titulaires de contrats assurance vie Goodvest

Les avis des clients sur Goodvest sont très positifs. Goodvest peut s’enorgueillir d’une note moyenne de 4,8 sur 5 sur Google et sur TrustPilot. Nous n’avons jamais vu cela.

Les avis ne se contentent pas de saluer l’engagement pris par Goodvest, ils félicitent avant tout l‘entreprise pour l’expérience client et la satisfaction ressentie.

Cet investisseur résume parfaitement les points forts de Goodvest : un investissement responsable en gestion pilotée. Avec un accompagnement exemplaire, Goodvest permet de préparer l’avenir de ses enfants. Financièrement mais pas que.

Elle souligne également que tout se passe à 100% en ligne. Pas besoin de se déplacer ou d’imprimer d’innombrables documents.

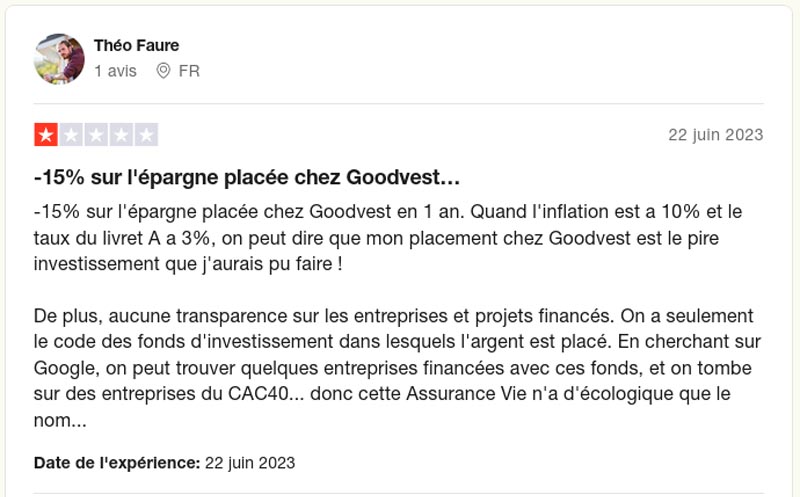

Chez MoneyRadar, nous aimons apporter de la nuance afin de donner à nos lecteurs une vision honnête et globale des prestataires que nous analysons. Il a fallu chercher longtemps pour trouver un avis négatif.

Nous avons choisi de vous relever le commentaire ci-dessus pour plusieurs raisons.

Tout d’abord, pour rappeler qu’un investissement représente toujours un risque de perte en capital, peu importe le prestataire.

Ensuite car nous avons émis la même réserve lorsque nous avons pu lire que Goodvest investissait dans Alstom et CanSino Biologics.

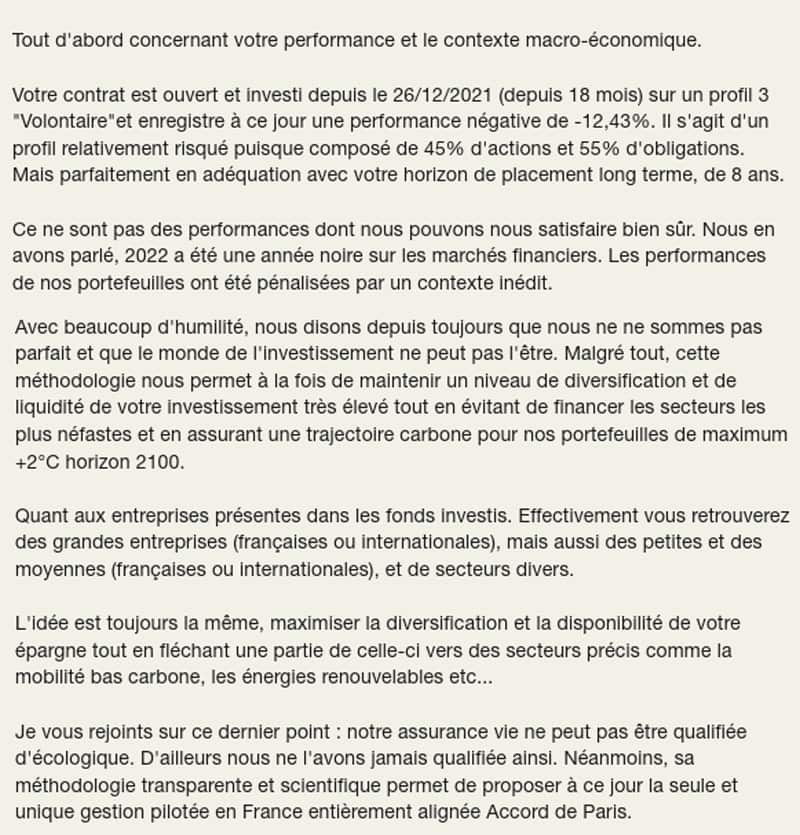

Un conseiller Goodvest a pris le temps de rédiger une réponse argumentée à ce commentaire négatif, et nous vous en partageons les points clés au sujet des critiques adressées par le client.

L’effort de réponse de ce conseiller et l’honnêteté de sa réponse nous ont plu. La perfection n’existe pas et Goodvest semble réellement faire de son mieux pour proposer des placements responsables tout en permettant à ses clients de faire fructifier leurs économies. Avec 95% de clients notant Goodvest 5/5, nous en concluons que l’engagement est respecté.

Comment fonctionne l’assurance vie Goodvest ?

Goodvest soigne l’expérience client, de la prise de contact jusqu’à la gestion du contrat au jour le jour. Souligné par les avis que nous avons pu lire, nous en avons également fait l’expérience.

Comment ouvrir un contrat assurance vie Goodvest ?

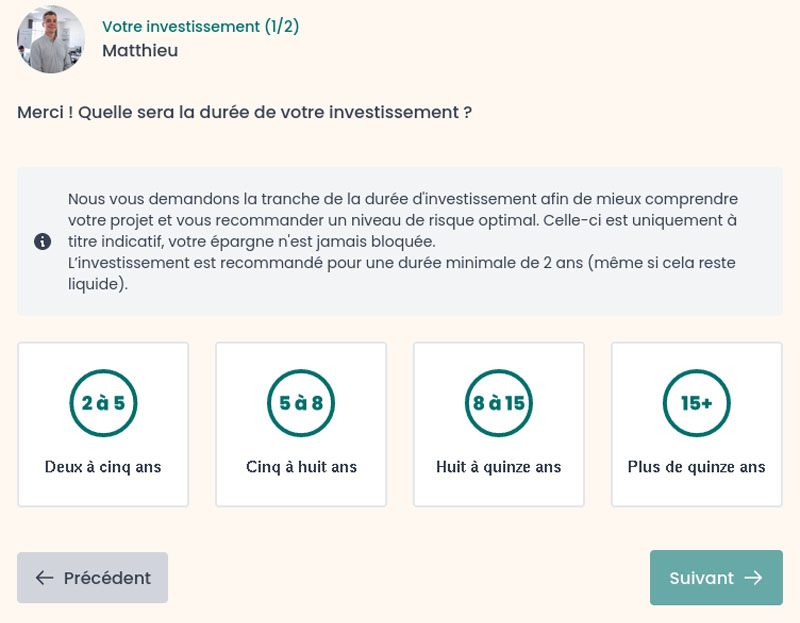

Pour ouvrir un contrat d’assurance vie Goodvest, vous avez deux choix : soit vous faire guider par un conseiller, soit simuler votre projet sur le site internet et recevoir une proposition de contrat.

Lorsque vous simulez votre projet, vous débutez un questionnaire composé de questions sur votre profil d’investisseur, votre patrimoine, l’origine de vos fonds, votre situation personnelle et professionnelle, etc.

La plupart de ces informations sont exigées de la part des prestataires de services financiers par l’Autorité des Marché Financiers afin de lutter contre le blanchiment d’argent et le financement du terrorisme.

Le questionnaire permet de définir votre projet en détail, en fonction de différentes variables et de votre horizon de placement. En fin de questionnaire, il vous sera posé quelques questions afin de déterminer votre niveau de connaissance des placements financiers et mieux orienter votre profil de risque.

En fin de questionnaire, Goodvest vous fait une proposition, que vous pouvez demander à modifer.

Lorsque vous êtes satisfait des conditions proposées, il vous reste à accepter les conditions générales, fournir vos documents d’identité et signer électroniquement le contrat avant d’effectuer votre versement initial.

Comment alimenter un contrat assurance vie Goodvest?

Une fois votre contrat ouvert, alimenter votre compte est très simple. Rendez-vous sur le tableau de bord de votre assurance vie Goodvest et cliquez sur “Nouveau versement” en haut à droite de votre écran.

L’alimentation du compte se fait par prélèvement uniquement, une opération effectuée et sécurisée par Generali, assureur de Goodvest. Le montant minimum est de 50 €.

Une fois la demande remplie, il vous sera envoyé un code SMS pour signature électronique de la demande de prélèvement, qui sera ensuite entièrement gérée du côté de Goodvest.

💡 Si l’alimentation par carte bancaire n’est pas encore possible, le service client Goodvest nous a confirmé que ce sera le cas dans le futur.

Comment effectuer un rachat sur son contrat assurance vie Goodvest ?

La procédure de rachat partiel sur un contrat d’assurance vie Goodvest est semi-automatisée.

Pour effectuer un retrait de son AV, il faut suivre la procédure suivante :

- Contactez un conseiller Goodvest (par chat, email ou téléphone) et exprimez votre demande,

- Le conseiller se chargera de vous faire parvenir un bordereau de rachat par email,

- Remplissez et signez (signature électronique possible) le bordereau,

- Renvoyez le bordereau par email,

- Il faudra compter jusqu’à 72 heures pour recevoir votre argent sur votre compte bancaire.

Le service client a confirmé que cette opération pourra être effectuée sans conseiller dans le futur.

Comment clôturer son contrat assurance vie Goodvest ?

L’opération de rachat total, qui entraîne la clôture du contrat d’assurance vie, est identique. Il faut contacter un conseiller Goodvest pour qu’il vous fasse parvenir un bordereau de rachat à remplir et signer électroniquement.

💡 Contrairement au rachat partiel, les fonds seront virés en 7 à 9 jours ouvrés.

Votre compte est automatiquement fermé et vos données sont supprimées automatiquement au bout de 5 ans, conformément aux lois en vigueur en France.

FAQ : Questions fréquentes sur assurance vie Goodvest

Qu’est-ce que Goodvest ?

Goodvest un prestataire de contrats d’assurance vie qui permet d’investir dans des fonds labellisés ISR (Investissement Social et Responsable), qui regroupent des entreprises avec un engagement ou une mission en faveur de la planète et du climat.

Goodvest permet d’investir dans plusieurs thématiques environnementales et sociétales, telles que la transition économique, la solidarité envers les demandeurs d’emploi, les infrastructures liées à l’eau ou les pays émergents.

Quelle est la compagnie d’assurance derrière le contrat d’assurance vie Goodvest ?

Le contrat d’assurance vie Goodvest est assuré par Generali, la troisième plus grande compagnie d’assurance au monde. Basée en Italie, cet assureur garantit aux clients de Goodvest que leurs fonds sont protégés et en sécurité, et qu’ils seront remboursés en cas de difficultés financières du côté de Goodvest.

La présence de cet assureur est un gage de sérieux et de qualité pour investir sereinement.

Quels sont les rendements du contrat d’assurance vie Goodvest ?

Entre 2010 et 2023, le contrat d’assurance vie Goodvest a eu un rendement allant de 2,34% à 7,04% par an. Des chiffres qui ont pâti naturellement de la dégradation des marchés en 2022.

Il est important de souligner que les performances passées ne présagent nullement des performances futures et qu’un investissement sur les marchés financiers représente un risque de perte de capital.

Ancienne étudiante en fac d’économie, ancienne banquière (au Crédit Lyonnais, à la Caisse d’Épargne ou encore au CIC) et curieuse par nature, je travaille depuis plusieurs années maintenant au sein des équipes de MoneyRadar avec une philosophie : faire profiter de mon expertise et expliquer le monde économique.

Goodvest propose-t-elle un accompagnement pour les personnes qui débutent en assurance-vie, ou faut-il être déjà à l’aise avec l’investissement ?

Bonjour Laurent, merci pour votre question !

Goodvest propose un accompagnement adapté aux débutants en assurance-vie. Grâce à sa gestion pilotée, vos investissements sont pris en charge par des experts, ce qui est idéal si vous n’êtes pas encore à l’aise avec ce domaine. De plus, la plateforme met à disposition des ressources pédagogiques pour vous aider à mieux comprendre l’assurance-vie.

Vous n’avez donc pas besoin d’être un expert pour commencer avec Goodvest.

Les rendements de l’assurance-vie Goodvest sont-ils compétitifs par rapport à des solutions d’investissement classiques, ou est-ce principalement la dimension responsable qui prime ?

Merci pour votre question.

Les rendements de l’assurance-vie Goodvest sont compétitifs par rapport aux solutions d’investissement classiques. Par exemple, en 2024, le profil « Volontaire » a affiché une performance annuelle nette de 6,01 %, et le profil « Audacieux » a atteint 8,60 %. Ces résultats sont comparables, voire supérieurs, à ceux de nombreuses assurances-vie traditionnelles, tout en intégrant une approche d’investissement responsable alignée sur l’Accord de Paris. Ainsi, Goodvest combine performance financière et engagement écologique.